2024年券商并购潮:政策驱动下的行业洗牌与未来展望

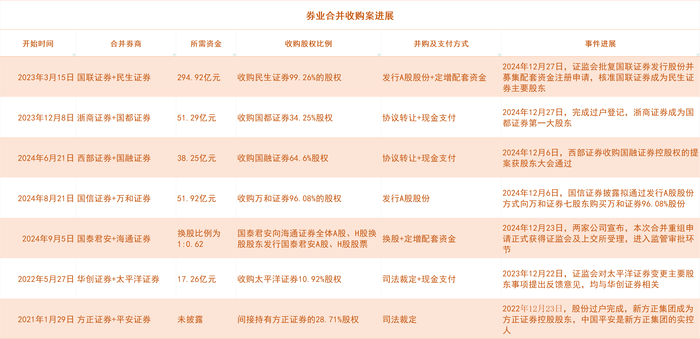

2024年,证券行业最受关注的关键词无疑是“并购重组”。据统计,截至目前已有7起券业并购案例正在推进,涉及国联证券、民生证券、浙商证券、国都证券、西部证券、国融证券、国泰君安、海通证券、国信证券、万和证券、平安证券、方正证券、华创证券和太平洋证券等多家机构。

这轮券商并购潮的背后,是深层次的政策驱动。2023年10月召开的中央金融工作会议提出“培育一流投资银行和投资机构”的目标,证监会随后发布的监管意见及深化上市公司并购重组市场改革的意见,进一步明确了支持并购重组的政策导向,为券商整合提供了强劲的政策动力。

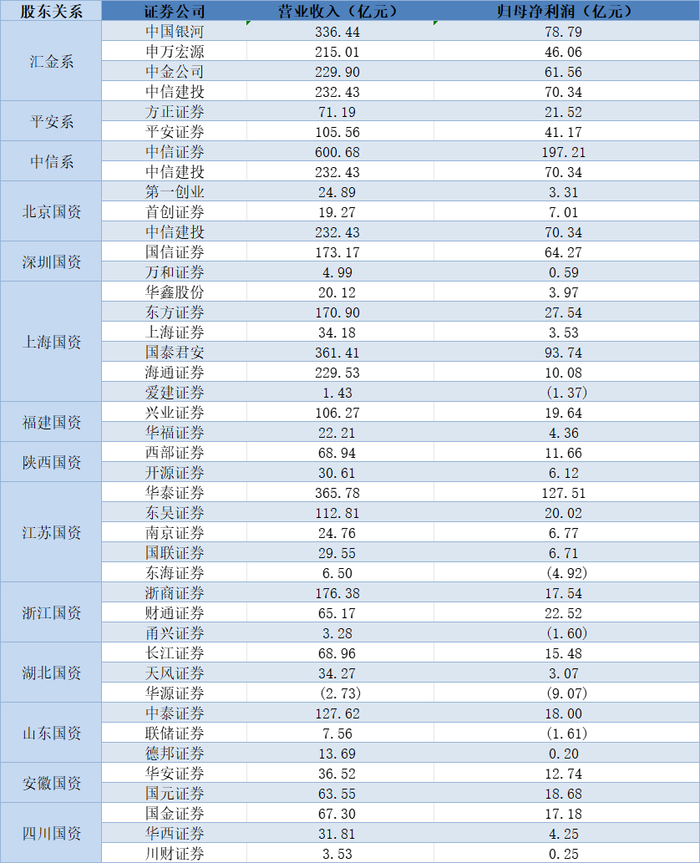

当前券商并购主要呈现两种趋势:一是业务与区域互补型并购,例如国联证券收购民生证券,浙商证券收购国都证券,西部证券收购国融证券,这些并购旨在增强业务能力,优化区域布局,实现1+1>2的效果;二是国资背景下的内部重组,例如国泰君安与海通证券的合并,国信证券收购万和证券,以及平安证券与方正证券的潜在整合,这些并购体现了国资对行业整合的引导作用,旨在提升国有券商的竞争力。

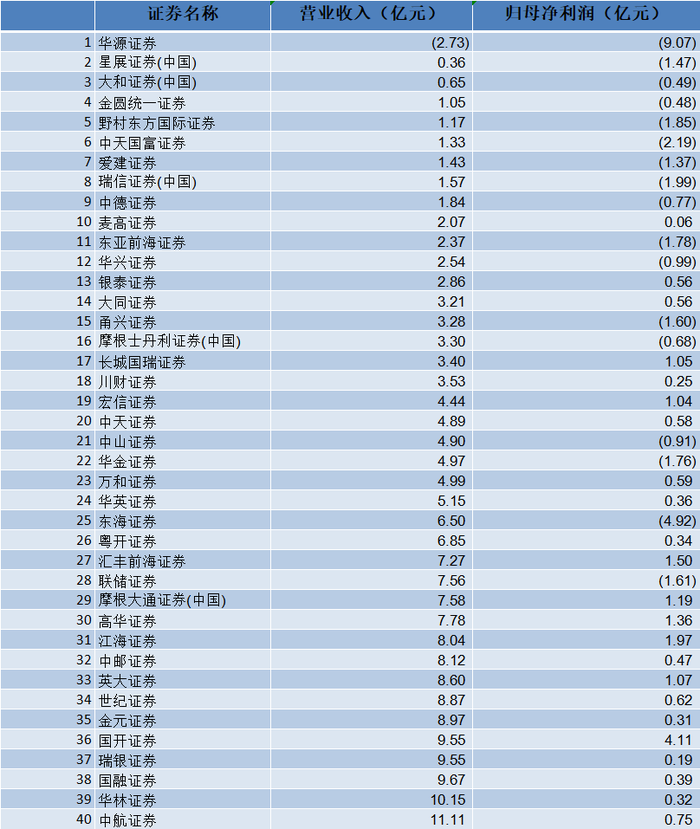

除了上述大型并购外,中小券商的股权转让也十分活跃。多家中小券商的股权正在挂牌转让或拍卖,有的成功转让,有的则面临无人问津的困境。这反映出中小券商面临的盈利能力不足和市场竞争压力日益加剧的现实,也暗示着未来中小券商或将通过并购重组寻求突围。

专家分析认为,未来券商并购重组将呈现多元化趋势,包括强弱并购、中小券商间重组、跨境并购等多种形式。并购重组将加速推进,最终目标是打造具有国际竞争力的头部券商,形成2-3家具备国际竞争力与市场引领力的投资银行和投资机构。

然而,券商并购也面临诸多挑战,例如股东整合、业务重组、文化差异、风险化解等。并购后的企业需要重新设计技术服务平台和风控体系,优化人才结构,以更好地服务投资者。

这轮并购重组后,券商行业将进一步集中,竞争格局将发生变化。虽然低层次的重复性竞争可能会减少,但竞争的烈度可能会有所增加。券商要想真正做大做强,必须形成差异化的竞争力,才能在未来竞争中立于不败之地。同时,监管机构也面临新的挑战,需要加强对券商服务的有效监管,防止出现价格卡特尔等问题。

总而言之,2024年的券商并购潮是政策引导下行业自我优化的过程,也是中国资本市场走向成熟和国际化的重要一步。未来,券商行业将呈现更加集约化、专业化和国际化的发展趋势。

相关文章

网友评论

- 热门文章

-

- 1机油更换后复位操作:确保爱车保养万无一失

- 25奈(段德春):“黄金”收年官!——2024年黄金市场回顾与2025年展望

- 3TA18钛合金在区块链技术中的应用潜力

- 4华发教育拟在唐山丰润区建设人工智能轨道交通实训设备生产基地

- 5国泰中证畜牧养殖ETF深度解析:区块链技术赋能畜牧业的未来展望

- 6露笑科技跌停背后:机构大规模抛售与深股通逆势买入的博弈

- 7泽连斯基新年致辞视频引争议: “游隼”导弹画面疑似造假?深析乌克兰军工实力与信息战

- 8工信部公布减免车辆购置税新能源汽车车型目录,区块链技术或将助力汽车产业升级

- 9水滴保荣获人民匠心服务奖:区块链技术赋能普惠保险的探索

- 10威马农机股权激励计划:区块链视角下的长远战略与风险考量

- 热评文章