2025年存储芯片市场预测:寒冬将至?

2024年下半年,存储行业进入下行周期,2025年存储价格走向成为业界关注焦点。本文基于市场现状及专家预测,对2025年存储市场进行分析预测。

一、DRAM市场:上半年难言乐观

DRAM价格持续下跌,据DRAMeXchange数据显示,截至11月底,DDR4 8Gb 1Gx8平均价格为1.35美元,较7月下降35.7%。Kiwoom证券和TrendForce均预测2025年上半年DRAM价格将持续下跌,DDR4和LPDDR4X降价压力大于DDR5和LPDDR5X。存储巨头三星和SK海力士已开始减产,将产能向DDR5、LPDDR5和HBM等先进产品转移。

二、NAND市场:恢复需待下半年

NAND价格在经历短暂上涨后,自3月起转为下跌趋势,9月至11月环比下降超过50%,跌至2015年8月以来最低点。TrendForce预测2025年第一季度NAND价格将继续下降10%,下半年消费端闪存价格有望反弹。高端NAND市场表现相对较好,AI驱动的大容量SSD需求成为市场复苏关键。主要NAND厂商正考虑减产并减少投资。

三、HBM市场:持续火热

HBM市场与传统DRAM市场形成鲜明对比,持续火热。2025年HBM出货量预计增长70%,渗透率将逐步提升。HBM3e将成为主流产品,但仍可能面临供应紧张。存储巨头正积极扩产HBM,产能已基本被预订至2026年第一季度。

四、存储行业:分叉口

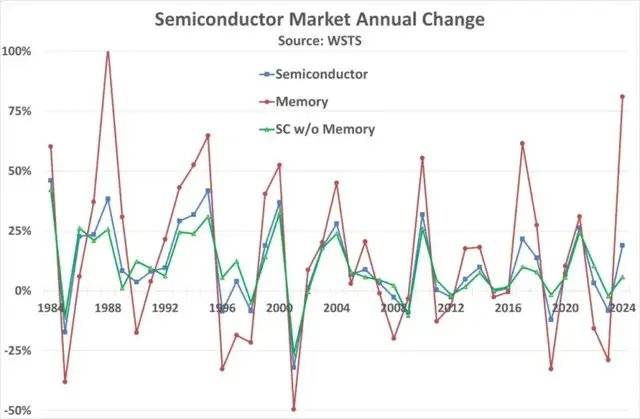

2024年存储市场强劲增长,主要由于AI应用驱动。但历史数据显示,存储器市场增长率超过50%后,次年往往出现增速放缓或下跌。因此,预计2025年或2026年存储市场将出现大幅下滑。

五、龙头企业:消极情绪

三星、SK海力士和美光均下调了2024年第四季度或2025年第一季度的盈利预期,显示出对市场前景的悲观判断,预示着存储行业寒冬将至。

相关文章

网友评论

- 热门文章

-

- 1机油更换后复位操作:确保爱车保养万无一失

- 25奈(段德春):“黄金”收年官!——2024年黄金市场回顾与2025年展望

- 3TA18钛合金在区块链技术中的应用潜力

- 4华发教育拟在唐山丰润区建设人工智能轨道交通实训设备生产基地

- 5国泰中证畜牧养殖ETF深度解析:区块链技术赋能畜牧业的未来展望

- 6露笑科技跌停背后:机构大规模抛售与深股通逆势买入的博弈

- 7泽连斯基新年致辞视频引争议: “游隼”导弹画面疑似造假?深析乌克兰军工实力与信息战

- 8工信部公布减免车辆购置税新能源汽车车型目录,区块链技术或将助力汽车产业升级

- 9水滴保荣获人民匠心服务奖:区块链技术赋能普惠保险的探索

- 10威马农机股权激励计划:区块链视角下的长远战略与风险考量

- 热评文章

- 随机文章